Cette analyse est proposée par Grégory Vaur le

Cette analyse est proposée par Grégory Vaur le

⏰ Le projet démarre le 15/09/2023 11h30

💰 Le rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. estimé du projet est de 11% par an.

⏱ La durée cible du projet est de 9m

💼 Le ticket minimum est de 1€

👷 Type de projetEn tant qu'investisseur en crowdfunding immobilier, on rencontre différents types de projets.

Après en avoir analysé des centaines, j'ai fait une petite liste des différents types de projets qui ont été portés à mon attention.

C'est fascinant de constater la diversité des projets et les niches secrètement gardées par les marchands de biens.

Chaque typologie de projets s'analyse un peu différemment, c'est pourquoi il est bon d'avoir en tête les différents profils de projets auxquels vous allez faire face en tant qu'investisseur. :

📖 DESCRIPTION DU PROJET

Achat d'une maison de 110 m² avec jardin de 200 m² et cave dans les Landes. L'objectif est de revendre le bien après avoir fait des travaux de gros et second œuvre.

117k euros à financer au taux de 11% durée cible de 9 mois

⏰ Remboursement capital : In fine. intérêts: in fine.

Localisation:

Adresse: 30 Rue Gourgues, Geaune (40320)

Situé à 50 kilomètres de Pau et à 40 kilomètres de Mont-de-Marsan, Geaune est une petite commune de 700 habitants située dans les Landes. Geaune dispose d'un collège, d'une pharmacie, de restaurants, d'une poste ainsi que de petits commerces.

L'autoroute est à environ 10 kilomètres, elle permet notamment de rejoindre Biarritz en un peu plus d'une heure trente.

✅ -> FORCES ❗️-> FAIBLESSES ⚠️ -> Warning

✅rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel.: 11%/an

🛡️ Garantie:

❗️Hypothèque de premier rangC'est un acte notarié. En cas de défaut de l'opérateur, les créanciers (les investisseurs), peuvent saisir le bien hypothéqué et se faire rembourser.

L'hypothèque peut porter sur le bien de l'opération en cours ou bien sur un autre bien détenu par l'opérateur.

🟢 Mon Avis: Très bonne garantie. Faire saisir les biens n'est pas automatique et nécessite une procédure. De plus, une hypothèque inscrite est coûteuse car c'est un acte notarié.

⚠️ Vérifiez que la valeur du bien couvre bien le montant de l'emprunt. sur le bien acquis 58 k€. couverture hypothécaireCe ratio se calcule comme le ratio entre le montant mis en hypothèque et le montant emprunté. Si ce ratio est supérieur à 100%, cela signifie qu'en cas de problème, si l'on souhaite revendre le bien et qu'on arrive à le revendre au prix initial, alors le capital est couvert intégralement. Plus ce ratio est important, plus on est couvert. Il arrive qu'on ait des ratio qui couvre le capital et les intérêts. On prend généralement le prix d'acquisition comme étant le montant mis en hypothèque. faible qui couvre que 50% (58k/117k) du montant emprunté mais qui va s'améliorer à mesure que les travaux avancent.

❗️2 cautions personnelles mais pas d'informations sur le patrimoine des marchands de biens.

❗️Pas de Pré commercialisationLa pré-commercialisation consiste à vendre un ensemble immobilier avant que le projet ne soit terminé.

Prenons par un exemple un projet de marchands de biens qui consiste à acheter un immeuble, le rénover puis le revendre plus cher.

Il est possible de trouver des acheteurs avant même que les travaux de rénovation ne commencent. On dit alors que le projet est pré-commercialisé.

On peut distinguer plusieurs aspects dans la pré-commercialisation.

1. Il y a d'abord l'offre reçue par un acheteur, celle-ci peut être acceptée par l'opérateur ou pas.

2. Ensuite, il y a le compromis de vente qui doit être signé.

3. Ce compromis peut contenir des clauses suspensives qui peuvent annuler la vente.

✅Prix de l'immobilier en hausse de 3% sur 1 an

✅Prix de sortie (1727€/m²) dans la moyenne du marché (Prix moyen sur la commune 1861€/m²)

✅LTA Ce ratio se calcule en divisant le montant du prêt sur le prix d'acquisition.

C'est un ratio important à suivre pour les projets de type achat->rénovation->revente car le prix au moment de l'achat est plus faible que le prix de vente après rénovation.

Pour un projet de promotion immobilière, le coût d'acquisition est seulement le coût d'achat du foncier, donc le LTA va être très élevée et la majeure partie du financement va être allouée aux travaux.

Pour un projet de rénovation-revente, la LTA sera un peu moins élevée suivant l'important des travaux.

Pour un achat-division-revente, ce ratio sera encore moins élevé et la majorité du financement va être allouée à l'achat du bien.(Loan to AcquisitionCe ratio se calcule en divisant le montant du prêt sur le prix d'acquisition.

C'est un ratio important à suivre pour les projets de type achat->rénovation->revente car le prix au moment de l'achat est plus faible que le prix de vente après rénovation.

Pour un projet de promotion immobilière, le coût d'acquisition est seulement le coût d'achat du foncier, donc le LTA va être très élevée et la majeure partie du financement va être allouée aux travaux.

Pour un projet de rénovation-revente, la LTA sera un peu moins élevée suivant l'important des travaux.

Pour un achat-division-revente, ce ratio sera encore moins élevé et la majorité du financement va être allouée à l'achat du bien.)< 100% ?: 84% en prenant en compte le montant des travaux.

❗️LTA(Loan to AcquisitionCe ratio se calcule en divisant le montant du prêt sur le prix d'acquisition.

C'est un ratio important à suivre pour les projets de type achat->rénovation->revente car le prix au moment de l'achat est plus faible que le prix de vente après rénovation.

Pour un projet de promotion immobilière, le coût d'acquisition est seulement le coût d'achat du foncier, donc le LTA va être très élevée et la majeure partie du financement va être allouée aux travaux.

Pour un projet de rénovation-revente, la LTA sera un peu moins élevée suivant l'important des travaux.

Pour un achat-division-revente, ce ratio sera encore moins élevé et la majorité du financement va être allouée à l'achat du bien.)< 100% ?: 199% très élevé

✅LTSLa LTV où Loan to Value aussi parfois appelé LTS (Loan To Sale) est un ratio qui permet d'analyser le niveau d'endettement pour un projet immobilier.

On l'utilise beaucoup en crowdfunding immobilier pour estimer le risque, en particulier voir si un projet a fait appel au financement de façon modérée ou excessive.

Ce ratio se calcule en divisant le montant emprunté par la valeur du bien à l'échéance du projet.

La valeur du bien à échéance est :

■ pour un bien non pré-commercialisé: une estimation du prix du bien à la fin du projet. Il faut alors s'assurer que la valeur du bien n'est pas sur-évaluée.

■ pour un bien pré-commercialisé: le prix dans le compromis de vente

ce ratio évolue typiquement autour de 40%-60%. Plus ce ratio est élevé, plus le risque est élevé. Quand ce ratio monte à 70% voire 80%, il faut redoubler d'attention. (Loan To SaleLa LTV où Loan to Value aussi parfois appelé LTS (Loan To Sale) est un ratio qui permet d'analyser le niveau d'endettement pour un projet immobilier.

On l'utilise beaucoup en crowdfunding immobilier pour estimer le risque, en particulier voir si un projet a fait appel au financement de façon modérée ou excessive.

Ce ratio se calcule en divisant le montant emprunté par la valeur du bien à l'échéance du projet.

La valeur du bien à échéance est :

■ pour un bien non pré-commercialisé: une estimation du prix du bien à la fin du projet. Il faut alors s'assurer que la valeur du bien n'est pas sur-évaluée.

■ pour un bien pré-commercialisé: le prix dans le compromis de vente

ce ratio évolue typiquement autour de 40%-60%. Plus ce ratio est élevé, plus le risque est élevé. Quand ce ratio monte à 70% voire 80%, il faut redoubler d'attention.) si < 70% :61%

❗️Première expérience en tant que marchands de biens

❗️État du bien: Maison à rénover entièrement d'où les travaux prévus ( isolation, plomberie, maçonnerie...)

❗️Travaux assez important au vu de la valeur initiale du bien. Attention au délai. (80 k€ de travaux prévu)

✅Commodité de base dans la commune ou à proximité (poste, école, collège, petit commerces...)

✅Autorisation d'urbanisme obtenu

✅Scénario optimiste: MargeLa marge dans une opération immobilière se réfère à la différence entre le coût total de l'investissement immobilier et le prix de vente final de la propriété. Cette marge est le profit réalisé sur l'opération. Elle est calculée en soustrayant tous les coûts associés à l'achat, la rénovation, les intérêts d'emprunt et la vente de la propriété du prix de vente final.

➡️ Plus une marge est positive, plus le projet est rentable.

➡️ Une marge négative signifie que le projet n'est pas viable. de 15%

❗️Scénario pessimiste: MargeLa marge dans une opération immobilière se réfère à la différence entre le coût total de l'investissement immobilier et le prix de vente final de la propriété. Cette marge est le profit réalisé sur l'opération. Elle est calculée en soustrayant tous les coûts associés à l'achat, la rénovation, les intérêts d'emprunt et la vente de la propriété du prix de vente final.

➡️ Plus une marge est positive, plus le projet est rentable.

➡️ Une marge négative signifie que le projet n'est pas viable. de 5% en cas de décote de 10% du prix de vente

✅Engagement de l'opérateurL'engagement de l'opérateur est le montant financé par l'opérateur. C'est à dire les deniers personnels que l'opérateur mets dans l'opération.

Plus l'engagement est important, plus l'opérateur est engagé dans l'opération.

Si l'engagement est au dessus de 15% dumontant total à financer, on considère que c'est correct.: 43 k€ soit 22% du prix de vente estimé.

✅Qualité Plateforme: 18% taux de retardEn tant qu'investisseur en crowdfunding immobilier, on rencontre différents types de projets.

Après en avoir analysé des centaines, j'ai fait une petite liste des différents types de projets qui ont été portés à mon attention.

C'est fascinant de constater la diversité des projets et les niches secrètement gardées par les marchands de biens.

Chaque typologie de projets s'analyse un peu différemment, c'est pourquoi il est bon d'avoir en tête les différents profils de projets auxquels vous allez faire face en tant qu'investisseur., 0% taux de défaut

⚖️ AVIS GLOBAL:

Garanties moyennes, prix de sortie correct mais MargeLa marge dans une opération immobilière se réfère à la différence entre le coût total de l'investissement immobilier et le prix de vente final de la propriété. Cette marge est le profit réalisé sur l'opération. Elle est calculée en soustrayant tous les coûts associés à l'achat, la rénovation, les intérêts d'emprunt et la vente de la propriété du prix de vente final.

➡️ Plus une marge est positive, plus le projet est rentable.

➡️ Une marge négative signifie que le projet n'est pas viable. faible si les travaux prennent du retardEn tant qu'investisseur en crowdfunding immobilier, on rencontre différents types de projets.

Après en avoir analysé des centaines, j'ai fait une petite liste des différents types de projets qui ont été portés à mon attention.

C'est fascinant de constater la diversité des projets et les niches secrètement gardées par les marchands de biens.

Chaque typologie de projets s'analyse un peu différemment, c'est pourquoi il est bon d'avoir en tête les différents profils de projets auxquels vous allez faire face en tant qu'investisseur. ou que le bien à du mal à se vendre.

💎 BONUS

Il y a 2 BONUS

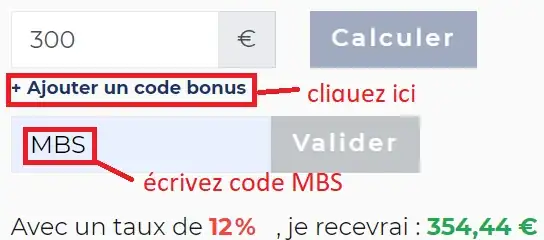

➡️ BONUS à l'inscription. 1% de rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. supplémentaire à l'inscription en cliquant ici : 👆

➡️ BONUS à chaque projet. Saisir à chaque investissement le code parrainage MBS

Vous recevez 1.1% de rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. supplémentaire.

La LTA est de 199.01 %.

La LTS est de 61 %.

Grégory Vaur

Grégory, j'ai 26 ans je suis investisseur en crowdfunding immobilier, bourse et crowd-lending depuis 1 an environ. Je me suis formé en autodidacte en regardant notamment des vidéos traitant de ces sujets . Je suis actuellement inscrit sur la première brique, Clubfunding, Raizers...

Grégory Vaur est un analyste senior qui a déjà analysé projets.

➡️ Mon avis sur La premiere brique

Les intentions d'investissements montrent le résultat des votes qui ont lieu sur le Club Objectif-Renta.

➡️ Accéder aux analyses des projets chez chez La premiere brique