J'ai connu Lapremierbrique au tout début de leur aventure. Dès l'instant où j'ai vu les premiers projets émergés, j'ai flairé la pépite et je ne me suis pas trompé. Ils proposent des projets de marchands de biens, bien présentés avec d'excellentes garanties. J'aime en particulier les projets de division sans travaux avec garantie hypothécaire de premier rang. Je fais en général des vidéos sur les projets que j'apprécie sur ma chaîne. Je suis aligné avec les valeurs de cette jeune pousse française, en particulier le sérieux et la transparence.

➡️ 22/05/2024: Lapremierebrique continue une belle croissance em 2023 et 2024 dans un contexte immobilier défavorable. Hugo le fondateur nous donne les secrets de cette croissance impressionnante. LPB envisage aussi de lancer un marché secondaire et de proposer des projets en immobilier fractionné.

➡️ 13/07/2023: Je dépasse les 20k euros investis sur la plateforme. Les projets sont plus nombreux avec des montants parfois plus importants. La plupart des projets restent qualitatifs. Les descriptions des projets se sont étoffées avec la publication des états financiers.

➡️ 11/04/2023: Les projets sont de plus en plus nombreux et les montants à financés plus importants. La jeune pousse devient un acteur majeur du crowdfunding français. J'ai plus de 17000 euros investis sur cette plateforme.

➡️ 20/09/2022: Étant donné l'afflux de nouveaux investisseurs, un nouveau modèle d'investissement permet d'investir de façon plus équitable.

➡️ 08/10/2021: J'ai interviewé le dirigeant qui est très sympa. Une équipe jeune, en mode startup, promise à un bel avenir.

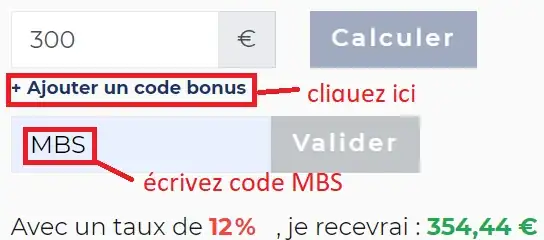

Les taux de rendement sont au-delà de 10% et avec mon code Bonus vous gagnez 1.1% supplémentaire. La variétés des projets est considérables: des achats reventes, des achats-rénovations-reventes, des achats-division reventes ou simplement des projets de promotions immobilières. Les marchands de biens sont nombreux et diverses aussi. Il est recommandé de vérifier leur historique. Une des difficultés sur cette plateforme est que la plupart des projets partent très vite, en moins d'une seconde en général. Il peut y avoir un découragement quand on échoue à investir sur le projet sur lequel on souhaitait investir. Heureusement qu'il existe des techniques pour réussir à investir. J'en dévoile quelques aspects ici

Il existe encore d'autres technique plus efficaces qui ont été découvertes par des membres du club investisseur Bluersky N'hésitez pas à rejoindre le club pour échanger sur ces questions. Nous avons l'habitude de célébrer à chaque fois que nous réussissons à investir.

Et ceux qui échouent à investir peuvent se remonter le moral entre eux.

La plateforme est un peu victime de son succès.

En ce qui concerne la communication de lapremierebrique, c'est irréprochable. on reçoit régulièrement par email des informations sur le suivi des projets sur lesquels on a investi.

Par exemple, on reçoit souvent avec des illustrations comme des photos, avec le début des travaux. On a vraiment l'impression de vivre une expérience et d'être partie prenant des projets immobiliers.

La plateforme est très transparente et nous informe aussi quand il y a des problèmes sur des projets, ce qui est très rare.

L'investisseur détient une obligation simple à taux fixe. C'est la plus classique des obligations. Elle verse un intérêt aussi appelé coupon définitivement fixé lors de son émission selon une périodicité prédéfinie jusqu'à son échéance. Une obligation est un titre financier réglementé par l'autorité des marchés financiers (AMF).

Les co-fondateurs sont Hugo Berthe et Thomas Danset. L'équipe est jeune et dynamique et n'hésite pas à communiquer sur les réseaux sociaux.

PSFP (prestataire de services de financement participatif)

PSFP est la régulation européenne pour les Prestataires de services de financement participatif.

À partir de novembre 2023, seuls les prestataires de services de financement participatif (« PSFP ») sont habilités à exercer les services de financement participatif entrant dans le champ du règlement, qu’ils portent sur des prêts (crowdlending, et hors prêts à titre gratuit) ou sur des titres (crowdequity).

En France, cette régulation remplace les Conseillers en investissements participatifs (CIP) et les Intermédiaires en financement participatif (IFP).

Le rendement moyen des projets analysés est de 11.31%

Les rendements sont calculés sur les projets analysés sur ce site et non sur la totalité des projets.

⚠️ Plus le rendement est élevé, plus le risque est élevé.

Le taux de retard de plus de 6 mois chez La premiere brique est de 6.72%.

La durée d'un retard est calculée depuis la durée contractuelle et non la durée cible.

Le taux de retard en crowdfunding immobilier fait référence au pourcentage de projets immobiliers financés par le biais d'une plateforme de crowdfunding qui ont pris du retard par rapport à leur calendrier initial.

Les retards dans les projets immobiliers peuvent être causés par divers facteurs, tels que des problèmes de permis de construction, des retards dans l'obtention de financements, des défis de construction, des complications légales, ou d'autres obstacles imprévus. Ces retards peuvent avoir un impact sur le calendrier de rendement des investisseurs, retardant le moment où ils peuvent commencer à générer des rendements sur leur investissement.

Les pertes definitives chez La premiere brique sont de 0.00%.

Une perte définitive en crowdfunding se produit lorsqu'un investisseur ne récupère pas les fonds qu'il a investis dans un projet financé par le biais d'une plateforme de financement participatif. En d'autres termes, la personne qui a contribué au projet ne reçoit pas le produit, le service ou le remboursement promis, et les fonds investis sont considérés comme perdus de manière permanente.

Il existe plusieurs raisons pour lesquelles une perte définitive peut survenir en crowdfunding. Par exemple, le projet financé peut échouer, l'équipe responsable du projet peut ne pas être en mesure de livrer ce qui a été promis, ou des problèmes imprévus peuvent survenir, rendant impossible la réalisation du projet.

Le montant minimum à investir dans les projets de est de 1€.

La premiere brique fait partie des plateformes avec un ticket d'entrée très faible.

🌎 Les revenus financiers sont taxables dans le pays de résidence fiscale de l'investisseur.

En France, Depuis le 1er janvier 2018, les revenus de capitaux mobiliers ainsi que les plus-values de cession de valeurs mobilières sont soumis, lors de leur imposition, à un prélèvement forfaitaire unique (PFU) de 12,8 % auquel s'ajoutent les prélèvements sociaux de 17,2 % soit au total un taux de 30 %.

Cependant vous pouvez opter, lors de la déclaration de revenus, pour une imposition globale de ces revenus et gains au barème progressif de l'impôt sur le revenu en cochant la case 2OP. Vous pouvez être dispensé de la part correspondant au prélèvement forfaitaire de 12,8 % au titre de l'impôt sur le revenu, si votre revenu fiscal de référence de l’année N-2 était inférieur à 25 000 € (50 000 € si vous vivez en couple). Lors de votre déclaration, vous avez la possibilité de maintenir l’option pour une taxation à 30 %, ou soumettre vos plus-values au barème progressif de l’impôt sur le revenu (auxquels s’ajouteront les 17,2 % de prélèvements sociaux).

🧾 Vous souhaitez en savoir plus sur la fiscalité ?

Pour savoir comment déclarer vos revenus provenant de La premiere brique, rendez-vous sur la page des déclarations

➡️ Accéder aux analyses des projets chez chez La premiere brique

Une opération de financement participatif immobilier comporte plusieurs catégories de risques :

➡️ Risque opérationnel : erreurs humaines, incompétences, pénurie de matériaux, retards de livraison, mauvaise gestion, accident sur le chantier, faillite d’un prestataire...

➡️ Risque technique : mauvaises « surprises » lors des études de sols et fondations, de pollution, thermiques, acoustiques… ;

➡️ Risque administratif et juridique : difficultés d’obtention du permis de construire ou d’aménager purgé de tout recours, des autorisations administratives, des assurances Garantie Financière d’Achèvement, Dommage Ouvrage, ou Tous Risques Chantier, conformité des actes de ventes, autorisations urbanismes mal appréciées ;

➡️ Risque financier : mauvaise analyse des coûts, dépassement du budget, niveau de marge inférieur, obtention du crédit bancaire, etc. ;

➡️ Risque commercial : pré-commercialisation insuffisante, étude insuffisante du marché local (prix, besoins, emplacement…), retard sur la vente des lots (commercialisation), conditions suspensives négligés, évolution défavorable du marché, stratégie de vente hasardeuse, prix de sortie trop optimistes etc.

Au-delà de l’analyse du projet immobilier en lui-même, les plateformes de financement participatif examinent la solidité financière et opérationnelle des sociétés qui participent à l’opération, sur lesquelles pèsent aussi des risques potentiels, principalement financiers.

L’évaluation porte ainsi sur de nombreux critères, notamment :

➡️ Juridiques et financiers : structure du capital, éventuels litiges en cours, comptes de résultat et bilans financiers, solvabilité, rentabilité, trésorerie, niveau de fonds propres, etc.

➡️ Opérationnels: organigramme, expérience des dirigeants, historique d’opérations réalisées avec succès, qualité des programmes précédents, réputation, etc.

➡️ Les états financiers : il faut analyser les états financiers (bilan et compte de résultats) de l'opérateur pour déterminer sa santé financière.

➡️ Fraude : L'opérateur peut déposer le bilan de façon frauduleuse ou partir avec la caisse, c'est pourquoi il faut des garanties sur les flux de trésorerie.

Même avec une bonne préparation, il est impossible d’anticiper des événements climatiques (inondation, gel, tempête…), macroéconomiques comme une variation soudaine des prix immobiliers ou des taux d’intérêt, une forte inflation, etc., ou encore des changements législatifs (modification de la réglementation, de la fiscalité…), ou des situations de guerre. Ces risques sont difficiles à contrôler, Il est indispendable que les opérateurs aient bien souscrit les assurances nécessaires et qu’une marge financière suffisante soit prévue pour pallier les aléas éventuels.

En dehors des risques en lien direct avec l’activité immobilière, il existe également des risques attachés au type de titre financier utilisé pour la majorité des opérations de crowdfunding immobilier, à savoir les obligations :

➡️ Risque de perte en capital : les sommes investies ne sont pas garanties et peuvent subir une perte totale ou partielle ;

➡️ Risque d’illiquidité : par défaut, la revente ou le remboursement anticipé des titres ne sont pas possibles.

➡️ Risque de rendement inférieur : en cas de difficulté, il est possible que le rendement annoncé soit plus faible que prévu. Le capital est alors préservé, mais les intérêts obligataires versés sont moindres.

➡️ Risque de modification de la durée de l'emprunt : contractuellement, la société émettrice a la possibilité de rembourser par anticipation ou de prolonger l’emprunt (prorogation de 6 mois maximum en général). Les intérêts à percevoir peuvent donc être inférieurs aux prévisions initiales ou plus importants si l’échéance de l’emprunt est reportée.

Le financement participatif ou encore appelé crowdfunding permet de financer des projets avec des petits montants, en général à partir de 100 ou 1000 euros. Le financement se fait directement sur une plateforme web et on peut payer soit part virement bancaire, soit par carte bancaire. On peut investir sur de multiple projets et ainsi avoir une bonne diversification, à la fois au niveau des types de projets et des zones géographiques. Pour les investisseurs immobiliers, c'est un outil complémentaire de l'investissement en immobilier phyisique traditionnel. Investir sur des projets de crowdfunding nécéssite un travail d'analyse pour sélectionner les meilleurs projets.

Les intentions d'investissements montrent le résultat des votes qui ont lieu sur le Club Objectif-Renta.

Les plateformes de financement participatif de projets immobiliers permettent d'investir dans l'immobilier avec des tickets d'entrée très faibles et des rendements attractifs. Mais elles ne se valent pas toutes. Les types de contrats, les types d'immobilier, les zones d'investissement, les rendements, la durée des contrats et bien d'autres critères varient d'une plateforme à l'autre. Vous trouverez ci-dessous un comparatif des plateformes testées ainsi que mes recommandations.

Le programme 'Vivre du crowdfunding' vous permet d'approfondir vos investissements en crowdfunding immobilier, en foncières cotées et en immobilier tokénisé.