Projet avec une excellente MargeLa marge dans une opération immobilière se réfère à la différence entre le coût total de l'investissement immobilier et le prix de vente final de la propriété. Cette marge est le profit réalisé sur l'opération. Elle est calculée en soustrayant tous les coûts associés à l'achat, la rénovation, les intérêts d'emprunt et la vente de la propriété du prix de vente final.

➡️ Plus une marge est positive, plus le projet est rentable.

➡️ Une marge négative signifie que le projet n'est pas viable. de 29% (possibilité de baisse de prix importante en cas de problème de commercialisation).

On a une hypothèque de 1er rang avec une couverture de 63% à l'acquisition, jusqu'à 189% avec les travaux terminés (basé sur le prix de vente)

C'est la première opération, mais les deux porteurs de projet ont de l'expérience dans la réalisation et le suivi de travaux. Et ils se font accompagner par un proche marchand de biens expérimenté.

Pour attribuer les notes de A et E, nous utilisons un système de Bonus/Malus.

⚠️ Certains critères peuvent être manquants dans le détail ci-dessous.

⚠️ Le modèle de scoring n'est pas adapté à tous les types de projets.

Le total des points pour ce projet est de 11

| Critère | Points |

|---|---|

| couverture hypothécaire | 🟩🟩 |

| marge scénario optimiste | 🟩 |

| pré-commercialisation | ∅ |

| Historiques de l'opérateur | 🟥 |

| localisation | ∅ |

| à proximité | 🟩 |

| rendement | 🟩 |

| LTA | ∅ |

| LTS | 🟩 |

| engagement de l'opérateur | 🟩 |

| prix de sortie | 🟩 |

| perte définitive | 🟩 |

| projets en retard | 🟩 |

| tendance des prix | 🟩 |

| risque urbanistique | 🟩 |

| dette nette sur capitaux propres | ∅ |

| dettes nettes sur actifs | ∅ |

Cette analyse est proposée par Jordan R le

Cette analyse est proposée par Jordan R le

⏰ Le projet démarre le 15/07/2024 10h00

💰 Le rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. estimé du projet est de 11.5% par an.

⏱ La durée cible du projet est de 8m

💼 Le ticket minimum est de 1€

👷 Type de projetEn tant qu'investisseur en crowdfunding immobilier, on rencontre différents types de projets.

Après en avoir analysé des centaines, j'ai fait une petite liste des différents types de projets qui ont été portés à mon attention.

C'est fascinant de constater la diversité des projets et les niches secrètement gardées par les marchands de biens.

Chaque typologie de projets s'analyse un peu différemment, c'est pourquoi il est bon d'avoir en tête les différents profils de projets auxquels vous allez faire face en tant qu'investisseur. : Achat - rénovation/construction - revente

Le projet aura lieu le 15 juillet 2024 à 10h00 avec une excellente MargeLa marge dans une opération immobilière se réfère à la différence entre le coût total de l'investissement immobilier et le prix de vente final de la propriété. Cette marge est le profit réalisé sur l'opération. Elle est calculée en soustrayant tous les coûts associés à l'achat, la rénovation, les intérêts d'emprunt et la vente de la propriété du prix de vente final.

➡️ Plus une marge est positive, plus le projet est rentable.

➡️ Une marge négative signifie que le projet n'est pas viable. de 29% (possibilité de baisse de prix importante en cas de problème de commercialisation).

On a une hypothèque de 1er rang avec une couverture de 63% à l'acquisition, jusqu'à 189% avec les travaux terminés (basé sur le prix de vente).

L’opération Le Plombier (57) se situe à Montois-la-Montagne, près de Metz dans le département de la Moselle. Le projet consiste en l’achat d’une maison d’habitation de 319 m² sur un terrain de 963 m², dans le but de la diviser en 3 lots. Des travaux de gros et de second œuvre seront entrepris afin de présenter à la vente 3 appartements de 95 à 117 m².

Le projet Le Plombier chez La premiere brique semble prometteur avec un rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. élevé, une MargeLa marge dans une opération immobilière se réfère à la différence entre le coût total de l'investissement immobilier et le prix de vente final de la propriété. Cette marge est le profit réalisé sur l'opération. Elle est calculée en soustrayant tous les coûts associés à l'achat, la rénovation, les intérêts d'emprunt et la vente de la propriété du prix de vente final.

➡️ Plus une marge est positive, plus le projet est rentable.

➡️ Une marge négative signifie que le projet n'est pas viable. intéressante et une localisation attrayante. Malgré quelques points à surveiller, comme la couverture hypothécaireCe ratio se calcule comme le ratio entre le montant mis en hypothèque et le montant emprunté. Si ce ratio est supérieur à 100%, cela signifie qu'en cas de problème, si l'on souhaite revendre le bien et qu'on arrive à le revendre au prix initial, alors le capital est couvert intégralement. Plus ce ratio est important, plus on est couvert. Il arrive qu'on ait des ratio qui couvre le capital et les intérêts. On prend généralement le prix d'acquisition comme étant le montant mis en hypothèque. initiale, l'expérience limitée des porteurs de projets et la nature des travaux à réaliser, l'accompagnement d'un professionnel expérimenté et l'engagement élevé de l'opérateur apportent un sentiment de confiance. Avec une tendance à la hausse des prix du marché immobilier local, ce projet peut offrir une opportunité intéressante aux investisseurs. Et n'oubliez pas les bonus alléchants offerts pour maximiser votre rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel.! Alors, pourquoi ne pas se laisser tenter par Le Plombier et parier sur sa réussite en cliquant sur le lien du parrain? Après tout, la construction ne se résume pas qu'à des tuyaux et des briques, mais à des opportunités et des rêves à réaliser! 🏗️🚀

👷 Type de projetEn tant qu'investisseur en crowdfunding immobilier, on rencontre différents types de projets.

Après en avoir analysé des centaines, j'ai fait une petite liste des différents types de projets qui ont été portés à mon attention.

C'est fascinant de constater la diversité des projets et les niches secrètement gardées par les marchands de biens.

Chaque typologie de projets s'analyse un peu différemment, c'est pourquoi il est bon d'avoir en tête les différents profils de projets auxquels vous allez faire face en tant qu'investisseur. : Achat - rénovation/construction - revente

💶 347000 EUR à financer

⏰ Remboursement capital : In fine. intérêts: In Fine.

L’opération Le Plombier (57) se situe à Montois-la-Montagne, près de Metz dans le département de la Moselle. Le projet consiste en l’achat d’une maison d’habitation de 319 m² sur un terrain de 963 m², dans le but de la diviser en 3 lots. Des travaux de gros et de second œuvre seront entrepris afin de présenter à la vente 3 appartements de 95 à 117 m².

✅ rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. 11.5% -> élevé.

✅ Le rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. est supérieur au rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. moyen (11.12%) des derniers projets chez La premiere brique

Type de Garantie : hypothèque premier rang,cautionnement

❗ couverture hypothécaireCe ratio se calcule comme le ratio entre le montant mis en hypothèque et le montant emprunté. Si ce ratio est supérieur à 100%, cela signifie qu'en cas de problème, si l'on souhaite revendre le bien et qu'on arrive à le revendre au prix initial, alors le capital est couvert intégralement. Plus ce ratio est important, plus on est couvert. Il arrive qu'on ait des ratio qui couvre le capital et les intérêts. On prend généralement le prix d'acquisition comme étant le montant mis en hypothèque.: 63 % -> faible mais qui augmente avec l'achèvement des travaux

❗ Précommercialisation: aucune. Précommercialisé à 0% avec conditions suspensives : aucune

✅ Santé de l'opérateurVoici les différents critères pour analyser les états financiers :

➡️ Qu'est-ce qu'un bilan ? C'est photographie de l'entreprise chaque année : ce qu'elle possède = l'actif, ce qu'elle doit = le passif

❗Avant de rentrer dans le détail du bilan, regardez les dates

... ➡️ Exercice récent ou pas ? si on est en 2023 et qu'on a accès au bilan 2021, ce n'est pas assez récent.

... ➡️ Date de création : la société a-t-elle été créé pour l'occasion ?

➡️ Dans le passif, on trouve les dettes=ce qu'elle doit aux créanciers et les capitaux propres=ce qu'elle doit aux actionnaires

➡️ Les capitaux propres : Les ressources financières mobilisables. Il s'agit des fonds apportés par les associés ou actionnaires lors de la création de la société auxquels s'ajoutent les fonds générés par son activité.

Les capitaux propres représentent la valeur financière que percevraient les actionnaires en cas de liquidation d’une entreprise.

➡️ Ils servent à financer les investissements. On voit leur utilisation dans l'engagement des opérateurs, c'est-à-dire l'utilisation des deniers personnels.

Une fois utilisés, les capitaux propres sont diminués d'autant.

❗Si les capitaux propres sont trop faibles, une banque refusera de prêter. De même pour le crowdfunding.

capitaux propres 0 ou négatif -> à fuir

➡️ Dettes /capitaux propres : ce ratio montre l'importance des dettes par rapport aux capitaux propres.

✅ un ratio inférieur à 2.5 montre une entreprise saine.

❗un ratio supérieur à 2.5 montre une entreprise avec un fort endettement.

Parfois on rencontre des ratios supérieurs à 5 ou 10, c'est clairement un indicateur d'un endettement trop important. Il faut que l'entreprise recapitalise.

➡️ Dette nette /capitaux propres: Même ratio auquel on ajoute les disponibilités à l'actif du bilan.

➡️ S'il y a des dettes importantes, regarder les immobilisations pour voir s'il y a des actifs (immobilisations), des projets en cours qui vont peut-être bientôt aboutir. La revente des biens réduira les dettes. : société créée pour le projet.

❗ Localisation: ville de moins de 10k habitants

✅ À proximité: commerces,écoles,restaurants

✅ Prix de sortie: réaliste : 2.051 €/m²

Prix m2 moyen 1 688 € de 868 € à 1 941 € (source meilleursagents)

✅ Les prix sont en augmentation de 3.1% sur 1 an.

✅ MargeLa marge dans une opération immobilière se réfère à la différence entre le coût total de l'investissement immobilier et le prix de vente final de la propriété. Cette marge est le profit réalisé sur l'opération. Elle est calculée en soustrayant tous les coûts associés à l'achat, la rénovation, les intérêts d'emprunt et la vente de la propriété du prix de vente final.

➡️ Plus une marge est positive, plus le projet est rentable.

➡️ Une marge négative signifie que le projet n'est pas viable. scénario optimiste: 29% -> MargeLa marge dans une opération immobilière se réfère à la différence entre le coût total de l'investissement immobilier et le prix de vente final de la propriété. Cette marge est le profit réalisé sur l'opération. Elle est calculée en soustrayant tous les coûts associés à l'achat, la rénovation, les intérêts d'emprunt et la vente de la propriété du prix de vente final.

➡️ Plus une marge est positive, plus le projet est rentable.

➡️ Une marge négative signifie que le projet n'est pas viable. élevée

✅ MargeLa marge dans une opération immobilière se réfère à la différence entre le coût total de l'investissement immobilier et le prix de vente final de la propriété. Cette marge est le profit réalisé sur l'opération. Elle est calculée en soustrayant tous les coûts associés à l'achat, la rénovation, les intérêts d'emprunt et la vente de la propriété du prix de vente final.

➡️ Plus une marge est positive, plus le projet est rentable.

➡️ Une marge négative signifie que le projet n'est pas viable. scénario pessimiste (+10% montant travaux, -10% décote): 18% -> MargeLa marge dans une opération immobilière se réfère à la différence entre le coût total de l'investissement immobilier et le prix de vente final de la propriété. Cette marge est le profit réalisé sur l'opération. Elle est calculée en soustrayant tous les coûts associés à l'achat, la rénovation, les intérêts d'emprunt et la vente de la propriété du prix de vente final.

➡️ Plus une marge est positive, plus le projet est rentable.

➡️ Une marge négative signifie que le projet n'est pas viable. élevée

❗ État du bien: à rénover

✅ État du de la rue et du quartier: bien

✅ Pas de risque urbanistique

❗ Historique porteur de projets : première opération mais expérience dans la réalisation et le suivi de travaux.

Et accompagnement d'un proche marchand de biens expérimenté.

❗ Difficulté des travaux: gros et second œuvres

✅ Durée des travaux réaliste: oui

❗ LTA Ce ratio se calcule en divisant le montant du prêt sur le prix d'acquisition.

C'est un ratio important à suivre pour les projets de type achat->rénovation->revente car le prix au moment de l'achat est plus faible que le prix de vente après rénovation.

Pour un projet de promotion immobilière, le coût d'acquisition est seulement le coût d'achat du foncier, donc le LTA va être très élevée et la majeure partie du financement va être allouée aux travaux.

Pour un projet de rénovation-revente, la LTA sera un peu moins élevée suivant l'important des travaux.

Pour un achat-division-revente, ce ratio sera encore moins élevé et la majorité du financement va être allouée à l'achat du bien.(Loan to AcquisitionCe ratio se calcule en divisant le montant du prêt sur le prix d'acquisition.

C'est un ratio important à suivre pour les projets de type achat->rénovation->revente car le prix au moment de l'achat est plus faible que le prix de vente après rénovation.

Pour un projet de promotion immobilière, le coût d'acquisition est seulement le coût d'achat du foncier, donc le LTA va être très élevée et la majeure partie du financement va être allouée aux travaux.

Pour un projet de rénovation-revente, la LTA sera un peu moins élevée suivant l'important des travaux.

Pour un achat-division-revente, ce ratio sera encore moins élevé et la majorité du financement va être allouée à l'achat du bien.): 155% -> élevée

✅ LTSLa LTV où Loan to Value aussi parfois appelé LTS (Loan To Sale) est un ratio qui permet d'analyser le niveau d'endettement pour un projet immobilier.

On l'utilise beaucoup en crowdfunding immobilier pour estimer le risque, en particulier voir si un projet a fait appel au financement de façon modérée ou excessive.

Ce ratio se calcule en divisant le montant emprunté par la valeur du bien à l'échéance du projet.

La valeur du bien à échéance est :

■ pour un bien non pré-commercialisé: une estimation du prix du bien à la fin du projet. Il faut alors s'assurer que la valeur du bien n'est pas sur-évaluée.

■ pour un bien pré-commercialisé: le prix dans le compromis de vente

ce ratio évolue typiquement autour de 40%-60%. Plus ce ratio est élevé, plus le risque est élevé. Quand ce ratio monte à 70% voire 80%, il faut redoubler d'attention. (Loan To SaleLa LTV où Loan to Value aussi parfois appelé LTS (Loan To Sale) est un ratio qui permet d'analyser le niveau d'endettement pour un projet immobilier.

On l'utilise beaucoup en crowdfunding immobilier pour estimer le risque, en particulier voir si un projet a fait appel au financement de façon modérée ou excessive.

Ce ratio se calcule en divisant le montant emprunté par la valeur du bien à l'échéance du projet.

La valeur du bien à échéance est :

■ pour un bien non pré-commercialisé: une estimation du prix du bien à la fin du projet. Il faut alors s'assurer que la valeur du bien n'est pas sur-évaluée.

■ pour un bien pré-commercialisé: le prix dans le compromis de vente

ce ratio évolue typiquement autour de 40%-60%. Plus ce ratio est élevé, plus le risque est élevé. Quand ce ratio monte à 70% voire 80%, il faut redoubler d'attention.): 53% -> faible

LTCCe ratio se calcule comme le montant emprunté divisé par le coût des travaux.

Il permet d'apprécier l'importance du coût des travaux dans le projet.

En d'autres termes, quelle proportion du financement est utilisée pour les travaux.

Par exemple, si l'opérateur emprunte 300k euros pour des travaux de 400k alors ce ratio = 300/400 = 75%.

Habituellement, les investisseurs financent seulement une partie des travaux. Au-delà de 80%, cela devient beaucoup plus risqué.

Dans le cas de projet de promotion immobilière, le coût de la construction peut représenter beaucoup comparativement au coût du terrain. (Loan to Construction CostCe ratio se calcule comme le montant emprunté divisé par le coût des travaux.

Il permet d'apprécier l'importance du coût des travaux dans le projet.

En d'autres termes, quelle proportion du financement est utilisée pour les travaux.

Par exemple, si l'opérateur emprunte 300k euros pour des travaux de 400k alors ce ratio = 300/400 = 75%.

Habituellement, les investisseurs financent seulement une partie des travaux. Au-delà de 80%, cela devient beaucoup plus risqué.

Dans le cas de projet de promotion immobilière, le coût de la construction peut représenter beaucoup comparativement au coût du terrain.): 196%

✅ Engagement de l'opérateurL'engagement de l'opérateur est le montant financé par l'opérateur. C'est à dire les deniers personnels que l'opérateur mets dans l'opération.

Plus l'engagement est important, plus l'opérateur est engagé dans l'opération.

Si l'engagement est au dessus de 15% dumontant total à financer, on considère que c'est correct.: 26% -> élevé.

Situation géopolitique:

✅ 3.1% de retardsEn tant qu'investisseur en crowdfunding immobilier, on rencontre différents types de projets.

Après en avoir analysé des centaines, j'ai fait une petite liste des différents types de projets qui ont été portés à mon attention.

C'est fascinant de constater la diversité des projets et les niches secrètement gardées par les marchands de biens.

Chaque typologie de projets s'analyse un peu différemment, c'est pourquoi il est bon d'avoir en tête les différents profils de projets auxquels vous allez faire face en tant qu'investisseur. de plus de 6 mois chez La premiere brique -> faible.

✅ 0% de pertes définitivesUne perte définitive en crowdfunding se produit lorsqu'un investisseur ne récupère pas les fonds qu'il a investis dans un projet financé par le biais d'une plateforme de financement participatif. En d'autres termes, la personne qui a contribué au projet ne reçoit pas le produit, le service ou le remboursement promis, et les fonds investis sont considérés comme perdus de manière permanente.

Il existe plusieurs raisons pour lesquelles une perte définitive peut survenir en crowdfunding. Par exemple, le projet financé peut échouer, l'équipe responsable du projet peut ne pas être en mesure de livrer ce qui a été promis, ou des problèmes imprévus peuvent survenir, rendant impossible la réalisation du projet. chez La premiere brique -> faible.

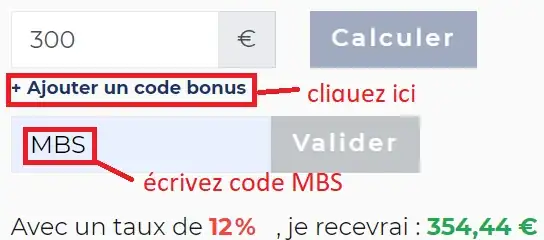

💎 BONUS

Il y a 2 BONUS

➡️ BONUS à l'inscription. +1% de rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. supplémentaire à l'inscription en cliquant sur le lien ci-dessous : code parrain 6PNX38

➡️ BONUS pour certains projets. +1% Saisir à chaque investissement le code parrainage MBS Vous recevez 1% de rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. supplémentaire. Cela s'applique uniquement à certains projets.

.

Le code parrain est MBS

➡️ Le lien est ici : 👆

La LTA est de 155 %.

La LTS est de 53 %.

Jordan R

Jordan, 35 ans, ingénieur en électronique de formation. Je vis actuellement de mes passions comme moniteur de ski et guide de canyon.

Investisseur en bourse (action/ETF), immobilier physique et plus récemment en crowdfunding immobilier depuis 2020.

J'investis principalement sur les plateformes : ClubFunding, Lapremierbrique et Upstone.

Mon portefeuile de crowdfunding est de plus de 100k

Jordan R est un analyste senior qui a déjà analysé projets.

➡️ Mon avis sur La premiere brique

Les intentions d'investissements montrent le résultat des votes qui ont lieu sur le Club Objectif-Renta.

➡️ Accéder aux analyses des projets chez chez La premiere brique