Hypothèque de premier rangC'est un acte notarié. En cas de défaut de l'opérateur, les créanciers (les investisseurs), peuvent saisir le bien hypothéqué et se faire rembourser.

L'hypothèque peut porter sur le bien de l'opération en cours ou bien sur un autre bien détenu par l'opérateur.

🟢 Mon Avis: Très bonne garantie. Faire saisir les biens n'est pas automatique et nécessite une procédure. De plus, une hypothèque inscrite est coûteuse car c'est un acte notarié.

⚠️ Vérifiez que la valeur du bien couvre bien le montant de l'emprunt. correcte, opérateur très expérimenté, prix de sortie cohérent pour le mas provençal, mais qui semble un peu élevé pour la villa de 135 m², Pré commercialisationLa pré-commercialisation consiste à vendre un ensemble immobilier avant que le projet ne soit terminé.

Prenons par un exemple un projet de marchands de biens qui consiste à acheter un immeuble, le rénover puis le revendre plus cher.

Il est possible de trouver des acheteurs avant même que les travaux de rénovation ne commencent. On dit alors que le projet est pré-commercialisé.

On peut distinguer plusieurs aspects dans la pré-commercialisation.

1. Il y a d'abord l'offre reçue par un acheteur, celle-ci peut être acceptée par l'opérateur ou pas.

2. Ensuite, il y a le compromis de vente qui doit être signé.

3. Ce compromis peut contenir des clauses suspensives qui peuvent annuler la vente. mais que via des offres d'achat pour le moment.

Cette analyse est proposée par Grégory Vaur le

Cette analyse est proposée par Grégory Vaur le

⏰ Le projet démarre le 26/01/2024 10h00

💰 Le rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. estimé du projet est de 11.5% par an.

⏱ La durée cible du projet est de 12m

💼 Le ticket minimum est de 1€

👷 Type de projetEn tant qu'investisseur en crowdfunding immobilier, on rencontre différents types de projets.

Après en avoir analysé des centaines, j'ai fait une petite liste des différents types de projets qui ont été portés à mon attention.

C'est fascinant de constater la diversité des projets et les niches secrètement gardées par les marchands de biens.

Chaque typologie de projets s'analyse un peu différemment, c'est pourquoi il est bon d'avoir en tête les différents profils de projets auxquels vous allez faire face en tant qu'investisseur. : Autre ?

Le projet Le Henriv est une opportunité d'investissement immobilier qui consiste en l'achat d'un mas provençal de 350 m² avec piscine et terrain attenant de 6000 m², suivi de la construction de 3 villas en VEFALa VEFA, abréviation de Vente en l'État Futur d'Achèvement, implique pour l'acheteur l'acquisition d'un logement qui n'est pas encore achevé, basée sur des plans. Ce contrat établit un lien entre l'acheteur et le promoteur, garantissant que la construction sera menée à terme pour l'acheteur tout en permettant au promoteur d'être rémunéré au fur et à mesure de l'avancement des travaux. Un calendrier de paiement, défini par le promoteur, prévoit que le solde sera versé à la livraison du bien par l'acheteur. Dans le cadre d'une vente en VEFA pour des biens résidentiels, le promoteur est tenu de souscrire à une Garantie Financière d'Achèvement (GFA).

Les appels de fonds sont réalisés à mesure que le projet avance. Voici un exemple de déroulement du financement d'un projet en VEFA. (vente en l'état futur d'achèvement) sur le terrain attenant. Il est situé à Cheval-Blanc, une commune de 4500 habitants à proximité d'Avignon et Marseille.

Le projet Le Henriv présente des avantages intéressants, notamment un rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. élevé et une Hypothèque de premier rangC'est un acte notarié. En cas de défaut de l'opérateur, les créanciers (les investisseurs), peuvent saisir le bien hypothéqué et se faire rembourser.

L'hypothèque peut porter sur le bien de l'opération en cours ou bien sur un autre bien détenu par l'opérateur.

🟢 Mon Avis: Très bonne garantie. Faire saisir les biens n'est pas automatique et nécessite une procédure. De plus, une hypothèque inscrite est coûteuse car c'est un acte notarié.

⚠️ Vérifiez que la valeur du bien couvre bien le montant de l'emprunt.. De plus, l'Engagement de l'opérateurL'engagement de l'opérateur est le montant financé par l'opérateur. C'est à dire les deniers personnels que l'opérateur mets dans l'opération.

Plus l'engagement est important, plus l'opérateur est engagé dans l'opération.

Si l'engagement est au dessus de 15% dumontant total à financer, on considère que c'est correct. et la Pré commercialisationLa pré-commercialisation consiste à vendre un ensemble immobilier avant que le projet ne soit terminé.

Prenons par un exemple un projet de marchands de biens qui consiste à acheter un immeuble, le rénover puis le revendre plus cher.

Il est possible de trouver des acheteurs avant même que les travaux de rénovation ne commencent. On dit alors que le projet est pré-commercialisé.

On peut distinguer plusieurs aspects dans la pré-commercialisation.

1. Il y a d'abord l'offre reçue par un acheteur, celle-ci peut être acceptée par l'opérateur ou pas.

2. Ensuite, il y a le compromis de vente qui doit être signé.

3. Ce compromis peut contenir des clauses suspensives qui peuvent annuler la vente. avancée sont encourageants.

Toutefois, il faut noter certaines faiblesses, comme le LTA Ce ratio se calcule en divisant le montant du prêt sur le prix d'acquisition. C'est un ratio important à suivre pour les projets de type achat->rénovation->revente car le prix au moment de l'achat est plus faible que le prix de vente après rénovation. Pour un projet de promotion immobilière, le coût d'acquisition est seulement le coût d'achat du foncier, donc le LTA va être très élevée et la majeure partie du financement va être allouée aux travaux. Pour un projet de rénovation-revente, la LTA sera un peu moins élevée suivant l'important des travaux. Pour un achat-division-revente, ce ratio sera encore moins élevé et la majorité du financement va être allouée à l'achat du bien.élevé et le prix de sortie optimiste pour la villa de 135 m². Il est également important de prendre en compte le contexte économique de la région, avec une baisse récente du prix du m² et la situation géographique de la commune.

En conclusion, Le Henriv semble être un projet intéressant mais il convient de bien évaluer les risques liés à l'investissement immobilier dans cette région. Il peut être judicieux de diversifier son portefeuille et de consulter les conseils d'experts avant de prendre une décision d'investissement.

👷 Type de projetEn tant qu'investisseur en crowdfunding immobilier, on rencontre différents types de projets.

Après en avoir analysé des centaines, j'ai fait une petite liste des différents types de projets qui ont été portés à mon attention.

C'est fascinant de constater la diversité des projets et les niches secrètement gardées par les marchands de biens.

Chaque typologie de projets s'analyse un peu différemment, c'est pourquoi il est bon d'avoir en tête les différents profils de projets auxquels vous allez faire face en tant qu'investisseur. : Achat/revente + promotion immobilière.

💶 1728000 EUR à financer

⏰ Remboursement capital : In fine. intérêts: In Fine.

Description du projet: Il s'agit de l'achat d'un mas provençal de 350 m² avec piscine et terrain attenant de 6000 m².

L'objectif est de revendre le mas provençal en l'état et de construire sur le terrain attenant 3 villas en VEFALa VEFA, abréviation de Vente en l'État Futur d'Achèvement, implique pour l'acheteur l'acquisition d'un logement qui n'est pas encore achevé, basée sur des plans. Ce contrat établit un lien entre l'acheteur et le promoteur, garantissant que la construction sera menée à terme pour l'acheteur tout en permettant au promoteur d'être rémunéré au fur et à mesure de l'avancement des travaux. Un calendrier de paiement, défini par le promoteur, prévoit que le solde sera versé à la livraison du bien par l'acheteur. Dans le cadre d'une vente en VEFA pour des biens résidentiels, le promoteur est tenu de souscrire à une Garantie Financière d'Achèvement (GFA).

Les appels de fonds sont réalisés à mesure que le projet avance. Voici un exemple de déroulement du financement d'un projet en VEFA.. (2 villas de 224 m² +1 de 135 m²)

Localisation: Cheval-Blanc est une commune de 4500 habitants située à 38 kms d'Avignon (via l'A7) et à 76 kms de Marseille (via l'A7).

✅ -> FORCES ❗️-> FAIBLESSES ⚠️ -> Warning

✅ rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. 11.5% -> élevé.

✅ Le rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. est supérieur au rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. moyen (11.03%) des derniers projets chez La premiere brique.

❗ LTA Ce ratio se calcule en divisant le montant du prêt sur le prix d'acquisition.

C'est un ratio important à suivre pour les projets de type achat->rénovation->revente car le prix au moment de l'achat est plus faible que le prix de vente après rénovation.

Pour un projet de promotion immobilière, le coût d'acquisition est seulement le coût d'achat du foncier, donc le LTA va être très élevée et la majeure partie du financement va être allouée aux travaux.

Pour un projet de rénovation-revente, la LTA sera un peu moins élevée suivant l'important des travaux.

Pour un achat-division-revente, ce ratio sera encore moins élevé et la majorité du financement va être allouée à l'achat du bien.(Loan to AcquisitionCe ratio se calcule en divisant le montant du prêt sur le prix d'acquisition.

C'est un ratio important à suivre pour les projets de type achat->rénovation->revente car le prix au moment de l'achat est plus faible que le prix de vente après rénovation.

Pour un projet de promotion immobilière, le coût d'acquisition est seulement le coût d'achat du foncier, donc le LTA va être très élevée et la majeure partie du financement va être allouée aux travaux.

Pour un projet de rénovation-revente, la LTA sera un peu moins élevée suivant l'important des travaux.

Pour un achat-division-revente, ce ratio sera encore moins élevé et la majorité du financement va être allouée à l'achat du bien.): 126% -> élevée

✅ LTSLa LTV où Loan to Value aussi parfois appelé LTS (Loan To Sale) est un ratio qui permet d'analyser le niveau d'endettement pour un projet immobilier.

On l'utilise beaucoup en crowdfunding immobilier pour estimer le risque, en particulier voir si un projet a fait appel au financement de façon modérée ou excessive.

Ce ratio se calcule en divisant le montant emprunté par la valeur du bien à l'échéance du projet.

La valeur du bien à échéance est :

■ pour un bien non pré-commercialisé: une estimation du prix du bien à la fin du projet. Il faut alors s'assurer que la valeur du bien n'est pas sur-évaluée.

■ pour un bien pré-commercialisé: le prix dans le compromis de vente

ce ratio évolue typiquement autour de 40%-60%. Plus ce ratio est élevé, plus le risque est élevé. Quand ce ratio monte à 70% voire 80%, il faut redoubler d'attention. (Loan To SaleLa LTV où Loan to Value aussi parfois appelé LTS (Loan To Sale) est un ratio qui permet d'analyser le niveau d'endettement pour un projet immobilier.

On l'utilise beaucoup en crowdfunding immobilier pour estimer le risque, en particulier voir si un projet a fait appel au financement de façon modérée ou excessive.

Ce ratio se calcule en divisant le montant emprunté par la valeur du bien à l'échéance du projet.

La valeur du bien à échéance est :

■ pour un bien non pré-commercialisé: une estimation du prix du bien à la fin du projet. Il faut alors s'assurer que la valeur du bien n'est pas sur-évaluée.

■ pour un bien pré-commercialisé: le prix dans le compromis de vente

ce ratio évolue typiquement autour de 40%-60%. Plus ce ratio est élevé, plus le risque est élevé. Quand ce ratio monte à 70% voire 80%, il faut redoubler d'attention.): 48% -> très faible

✅LTCCe ratio se calcule comme le montant emprunté divisé par le coût des travaux.

Il permet d'apprécier l'importance du coût des travaux dans le projet.

En d'autres termes, quelle proportion du financement est utilisée pour les travaux.

Par exemple, si l'opérateur emprunte 300k euros pour des travaux de 400k alors ce ratio = 300/400 = 75%.

Habituellement, les investisseurs financent seulement une partie des travaux. Au-delà de 80%, cela devient beaucoup plus risqué.

Dans le cas de projet de promotion immobilière, le coût de la construction peut représenter beaucoup comparativement au coût du terrain. (Loan to Construction CostCe ratio se calcule comme le montant emprunté divisé par le coût des travaux.

Il permet d'apprécier l'importance du coût des travaux dans le projet.

En d'autres termes, quelle proportion du financement est utilisée pour les travaux.

Par exemple, si l'opérateur emprunte 300k euros pour des travaux de 400k alors ce ratio = 300/400 = 75%.

Habituellement, les investisseurs financent seulement une partie des travaux. Au-delà de 80%, cela devient beaucoup plus risqué.

Dans le cas de projet de promotion immobilière, le coût de la construction peut représenter beaucoup comparativement au coût du terrain.): 25% Correct.

✅ Engagement de l'opérateurL'engagement de l'opérateur est le montant financé par l'opérateur. C'est à dire les deniers personnels que l'opérateur mets dans l'opération.

Plus l'engagement est important, plus l'opérateur est engagé dans l'opération.

Si l'engagement est au dessus de 15% dumontant total à financer, on considère que c'est correct.: 27% -> élevé.

Type de Garantie :

✅Hypothèque de premier rangC'est un acte notarié. En cas de défaut de l'opérateur, les créanciers (les investisseurs), peuvent saisir le bien hypothéqué et se faire rembourser.

L'hypothèque peut porter sur le bien de l'opération en cours ou bien sur un autre bien détenu par l'opérateur.

🟢 Mon Avis: Très bonne garantie. Faire saisir les biens n'est pas automatique et nécessite une procédure. De plus, une hypothèque inscrite est coûteuse car c'est un acte notarié.

⚠️ Vérifiez que la valeur du bien couvre bien le montant de l'emprunt. avec une couverture hypothécaireCe ratio se calcule comme le ratio entre le montant mis en hypothèque et le montant emprunté. Si ce ratio est supérieur à 100%, cela signifie qu'en cas de problème, si l'on souhaite revendre le bien et qu'on arrive à le revendre au prix initial, alors le capital est couvert intégralement. Plus ce ratio est important, plus on est couvert. Il arrive qu'on ait des ratio qui couvre le capital et les intérêts. On prend généralement le prix d'acquisition comme étant le montant mis en hypothèque. calculée sur le prix d'acquisition de 79 % -> correct

❗️GAPD sur la holding Voici les différents critères pour analyser les états financiers :

➡️ Qu'est-ce qu'un bilan ? C'est photographie de l'entreprise chaque année : ce qu'elle possède = l'actif, ce qu'elle doit = le passif

❗Avant de rentrer dans le détail du bilan, regardez les dates

... ➡️ Exercice récent ou pas ? si on est en 2023 et qu'on a accès au bilan 2021, ce n'est pas assez récent.

... ➡️ Date de création : la société a-t-elle été créé pour l'occasion ?

➡️ Dans le passif, on trouve les dettes=ce qu'elle doit aux créanciers et les capitaux propres=ce qu'elle doit aux actionnaires

➡️ Les capitaux propres : Les ressources financières mobilisables. Il s'agit des fonds apportés par les associés ou actionnaires lors de la création de la société auxquels s'ajoutent les fonds générés par son activité.

Les capitaux propres représentent la valeur financière que percevraient les actionnaires en cas de liquidation d’une entreprise.

➡️ Ils servent à financer les investissements. On voit leur utilisation dans l'engagement des opérateurs, c'est-à-dire l'utilisation des deniers personnels.

Une fois utilisés, les capitaux propres sont diminués d'autant.

❗Si les capitaux propres sont trop faibles, une banque refusera de prêter. De même pour le crowdfunding.

capitaux propres 0 ou négatif -> à fuir

➡️ Dettes /capitaux propres : ce ratio montre l'importance des dettes par rapport aux capitaux propres.

✅ un ratio inférieur à 2.5 montre une entreprise saine.

❗un ratio supérieur à 2.5 montre une entreprise avec un fort endettement.

Parfois on rencontre des ratios supérieurs à 5 ou 10, c'est clairement un indicateur d'un endettement trop important. Il faut que l'entreprise recapitalise.

➡️ Dette nette /capitaux propres: Même ratio auquel on ajoute les disponibilités à l'actif du bilan.

➡️ S'il y a des dettes importantes, regarder les immobilisations pour voir s'il y a des actifs (immobilisations), des projets en cours qui vont peut-être bientôt aboutir. La revente des biens réduira les dettes. (Situation au 31/12/2022): Montant capitaux propres: Négatif. ratio dette nette/capitaux propres < 2.5 ? Non calculable, car capitaux propres négatifs. Société peu endettée.

✅GFALa garantie financière d'achèvement (GFA) constitue une assurance octroyée par une banque ou un assureur au nom des acquéreurs ayant signé un compromis pour un bien immobilier en cours de construction. Cette assurance assure que, en cas de défaillance du promoteur, la construction sera intégralement finalisée et les biens préalablement acquis seront remis aux propriétaires. Émise par un assureur, cette garantie implique le paiement d'un pourcentage du coût total de la construction, ainsi que diverses garanties telles que l'hypothèque, la garantie à première demande et la caution personnelle du dirigeant. En échange, l'assureur s'engage à financer la construction en cas de défaillance du constructeur. Il est important de noter que, dans le contexte d'opérations immobilières commerciales, la GFA n'est pas une exigence obligatoire, mais elle devient obligatoire pour les projets immobiliers résidentiels.

⚠️ En cas de défaillance :

➡️ soit être remboursés des acomptes payés

➡️ soit l’assureur prendra en charge la finalisation du chantier pour livrer le bien immobilier finalisé à l’acquéreur. (Garantie financière d'achèvement)

❗️SantéVoici les différents critères pour analyser les états financiers :

➡️ Qu'est-ce qu'un bilan ? C'est photographie de l'entreprise chaque année : ce qu'elle possède = l'actif, ce qu'elle doit = le passif

❗Avant de rentrer dans le détail du bilan, regardez les dates

... ➡️ Exercice récent ou pas ? si on est en 2023 et qu'on a accès au bilan 2021, ce n'est pas assez récent.

... ➡️ Date de création : la société a-t-elle été créé pour l'occasion ?

➡️ Dans le passif, on trouve les dettes=ce qu'elle doit aux créanciers et les capitaux propres=ce qu'elle doit aux actionnaires

➡️ Les capitaux propres : Les ressources financières mobilisables. Il s'agit des fonds apportés par les associés ou actionnaires lors de la création de la société auxquels s'ajoutent les fonds générés par son activité.

Les capitaux propres représentent la valeur financière que percevraient les actionnaires en cas de liquidation d’une entreprise.

➡️ Ils servent à financer les investissements. On voit leur utilisation dans l'engagement des opérateurs, c'est-à-dire l'utilisation des deniers personnels.

Une fois utilisés, les capitaux propres sont diminués d'autant.

❗Si les capitaux propres sont trop faibles, une banque refusera de prêter. De même pour le crowdfunding.

capitaux propres 0 ou négatif -> à fuir

➡️ Dettes /capitaux propres : ce ratio montre l'importance des dettes par rapport aux capitaux propres.

✅ un ratio inférieur à 2.5 montre une entreprise saine.

❗un ratio supérieur à 2.5 montre une entreprise avec un fort endettement.

Parfois on rencontre des ratios supérieurs à 5 ou 10, c'est clairement un indicateur d'un endettement trop important. Il faut que l'entreprise recapitalise.

➡️ Dette nette /capitaux propres: Même ratio auquel on ajoute les disponibilités à l'actif du bilan.

➡️ S'il y a des dettes importantes, regarder les immobilisations pour voir s'il y a des actifs (immobilisations), des projets en cours qui vont peut-être bientôt aboutir. La revente des biens réduira les dettes. de la société portant l'opération: Société créée pour l'opération pas de bilan à ce jour.

❗️Pré commercialisationLa pré-commercialisation consiste à vendre un ensemble immobilier avant que le projet ne soit terminé.

Prenons par un exemple un projet de marchands de biens qui consiste à acheter un immeuble, le rénover puis le revendre plus cher.

Il est possible de trouver des acheteurs avant même que les travaux de rénovation ne commencent. On dit alors que le projet est pré-commercialisé.

On peut distinguer plusieurs aspects dans la pré-commercialisation.

1. Il y a d'abord l'offre reçue par un acheteur, celle-ci peut être acceptée par l'opérateur ou pas.

2. Ensuite, il y a le compromis de vente qui doit être signé.

3. Ce compromis peut contenir des clauses suspensives qui peuvent annuler la vente.: Pré commercialiséLa pré-commercialisation consiste à vendre un ensemble immobilier avant que le projet ne soit terminé.

Prenons par un exemple un projet de marchands de biens qui consiste à acheter un immeuble, le rénover puis le revendre plus cher.

Il est possible de trouver des acheteurs avant même que les travaux de rénovation ne commencent. On dit alors que le projet est pré-commercialisé.

On peut distinguer plusieurs aspects dans la pré-commercialisation.

1. Il y a d'abord l'offre reçue par un acheteur, celle-ci peut être acceptée par l'opérateur ou pas.

2. Ensuite, il y a le compromis de vente qui doit être signé.

3. Ce compromis peut contenir des clauses suspensives qui peuvent annuler la vente. à 77% du chiffre d'affaires (3 lots sur 4) via 3 offres d'achat dont 1 sous conditions de financement (villa) et 1 sous conditions d'obtention d'un prêt relais (Mas de 350 m²).

✅Centres d'intérêts: À moins de 2 kms d'un médecin, d'un restaurant ou d'un arrêt de bus.

❗Petite commune assez éloignée des grandes villes.

Estimation Prix de sortie :

✅Prix de sortie du mas provençal de 350 m² (3571€/m²) plutôt réaliste, il se situe légèrement en dessous du prix moyen. (3901€/m² source: meilleursagents)

❗️Prix de sortie de la villa de 135 m² (5432€/m²) plutôt optimiste, il se situe au-dessus de la fourchette haute. (source: meilleursagents 4722€/m²)

❗📉Prix du m² en baisse de 1,6% sur 3 mois, mais en hausse de 3,7% sur 1 an.

✅ MargeLa marge dans une opération immobilière se réfère à la différence entre le coût total de l'investissement immobilier et le prix de vente final de la propriété. Cette marge est le profit réalisé sur l'opération. Elle est calculée en soustrayant tous les coûts associés à l'achat, la rénovation, les intérêts d'emprunt et la vente de la propriété du prix de vente final.

➡️ Plus une marge est positive, plus le projet est rentable.

➡️ Une marge négative signifie que le projet n'est pas viable. scénario optimiste: 19% -> MargeLa marge dans une opération immobilière se réfère à la différence entre le coût total de l'investissement immobilier et le prix de vente final de la propriété. Cette marge est le profit réalisé sur l'opération. Elle est calculée en soustrayant tous les coûts associés à l'achat, la rénovation, les intérêts d'emprunt et la vente de la propriété du prix de vente final.

➡️ Plus une marge est positive, plus le projet est rentable.

➡️ Une marge négative signifie que le projet n'est pas viable. élevée

❗ MargeLa marge dans une opération immobilière se réfère à la différence entre le coût total de l'investissement immobilier et le prix de vente final de la propriété. Cette marge est le profit réalisé sur l'opération. Elle est calculée en soustrayant tous les coûts associés à l'achat, la rénovation, les intérêts d'emprunt et la vente de la propriété du prix de vente final.

➡️ Plus une marge est positive, plus le projet est rentable.

➡️ Une marge négative signifie que le projet n'est pas viable. scénario pessimiste : 9% en cas de décote du prix de vente de 10% -> MargeLa marge dans une opération immobilière se réfère à la différence entre le coût total de l'investissement immobilier et le prix de vente final de la propriété. Cette marge est le profit réalisé sur l'opération. Elle est calculée en soustrayant tous les coûts associés à l'achat, la rénovation, les intérêts d'emprunt et la vente de la propriété du prix de vente final.

➡️ Plus une marge est positive, plus le projet est rentable.

➡️ Une marge négative signifie que le projet n'est pas viable. correcte

✅État du bien: Mas provençal en très bon état et villas neuves norme RE2020 après construction.

✅Aléa travaux de 12,5% pris en compte dans le prix des travaux et présence d'un maître d'oeuvre.

❗Travaux représentant 23% du prix de revient. (1188€/m²)

✅Risque urbanisme: 2 permis de construire permettant la construction des 3 villas obtenues et purgés depuis le 4 novembre 2023.

✅Historique porteur de projets: Opérateur très expérimenté avec plus de 20 ans d'expérience en tant que promoteur et de nombreuses opérations réalisées. (plus de 600 villas réalisées à son actif)

✅Encours de financement et retardEn tant qu'investisseur en crowdfunding immobilier, on rencontre différents types de projets.

Après en avoir analysé des centaines, j'ai fait une petite liste des différents types de projets qui ont été portés à mon attention.

C'est fascinant de constater la diversité des projets et les niches secrètement gardées par les marchands de biens.

Chaque typologie de projets s'analyse un peu différemment, c'est pourquoi il est bon d'avoir en tête les différents profils de projets auxquels vous allez faire face en tant qu'investisseur. de l'opérateur : Pas de retardEn tant qu'investisseur en crowdfunding immobilier, on rencontre différents types de projets.

Après en avoir analysé des centaines, j'ai fait une petite liste des différents types de projets qui ont été portés à mon attention.

C'est fascinant de constater la diversité des projets et les niches secrètement gardées par les marchands de biens.

Chaque typologie de projets s'analyse un peu différemment, c'est pourquoi il est bon d'avoir en tête les différents profils de projets auxquels vous allez faire face en tant qu'investisseur. connu à ce jour. (source:hellocrowdfunding.com)

Qualité plateforme:

✅ 4.54% de retardsEn tant qu'investisseur en crowdfunding immobilier, on rencontre différents types de projets.

Après en avoir analysé des centaines, j'ai fait une petite liste des différents types de projets qui ont été portés à mon attention.

C'est fascinant de constater la diversité des projets et les niches secrètement gardées par les marchands de biens.

Chaque typologie de projets s'analyse un peu différemment, c'est pourquoi il est bon d'avoir en tête les différents profils de projets auxquels vous allez faire face en tant qu'investisseur. de plus de 6 mois chez La premiere brique -> faible.

✅ 0% de pertes définitivesUne perte définitive en crowdfunding se produit lorsqu'un investisseur ne récupère pas les fonds qu'il a investis dans un projet financé par le biais d'une plateforme de financement participatif. En d'autres termes, la personne qui a contribué au projet ne reçoit pas le produit, le service ou le remboursement promis, et les fonds investis sont considérés comme perdus de manière permanente.

Il existe plusieurs raisons pour lesquelles une perte définitive peut survenir en crowdfunding. Par exemple, le projet financé peut échouer, l'équipe responsable du projet peut ne pas être en mesure de livrer ce qui a été promis, ou des problèmes imprévus peuvent survenir, rendant impossible la réalisation du projet. chez La premiere brique -> faible.

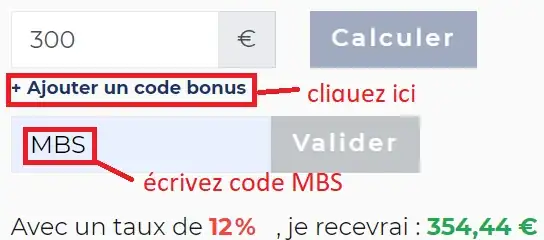

💎 BONUS

Il y a 2 BONUS

➡️ BONUS à chaque projet. Saisir à chaque investissement le code parrainage MBS Vous recevez 1.1% de rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. supplémentaire.

➡️ BONUS à l'inscription. 1% de rendementLe taux de rendement dans le contexte des projets de crowdfunding peut être défini comme le pourcentage de profit ou de retour sur investissement qu'un investisseur peut espérer réaliser en soutenant financièrement un projet spécifique via une plateforme de crowdfunding. Ce taux est généralement calculé en fonction des bénéfices potentiels du projet par rapport au montant investi, ainsi que de la période pendant laquelle l'investissement est immobilisé. Il représente donc une mesure de la rentabilité attendue de l'investissement dans le projet de crowdfunding, prenant en compte les risques associés et les délais de réalisation. Il est exprimé en pourcentage annuel. supplémentaire à l'inscription en cliquant sur le lien ci-dessous.

Le code parrain est MBS

➡️ Le lien est ici : 👆

La LTA est de 126 %.

La LTS est de 48 %.

Grégory Vaur

Grégory, j'ai 26 ans je suis investisseur en crowdfunding immobilier, bourse et crowd-lending depuis 1 an environ. Je me suis formé en autodidacte en regardant notamment des vidéos traitant de ces sujets . Je suis actuellement inscrit sur la première brique, Clubfunding, Raizers...

Grégory Vaur est un analyste senior qui a déjà analysé projets.

➡️ Mon avis sur La premiere brique

Les intentions d'investissements montrent le résultat des votes qui ont lieu sur le Club Objectif-Renta.

➡️ Accéder aux analyses des projets chez chez La premiere brique